少し長期固定金利が上昇しています

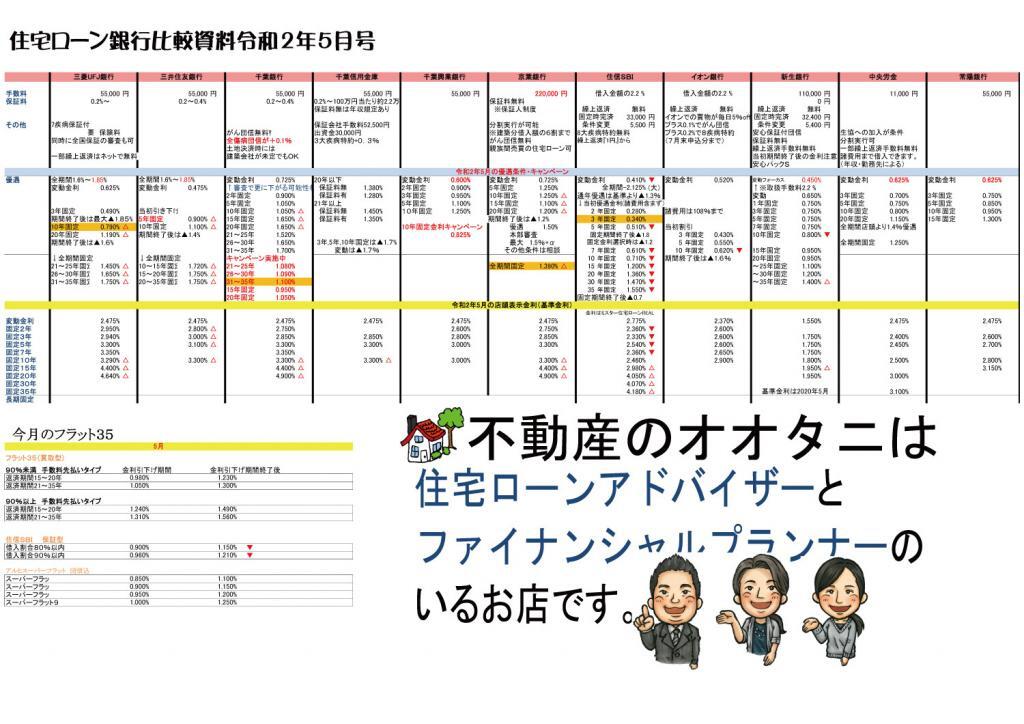

住宅ローン金利比較表の2020年5月号を作成しました。

5月の金利は多くの金融機関で中長期の固定金利が上昇しております。

今後の金利動向については十分に検討しながら住宅ローンを組む必要があります。

各金融機関の特徴と優遇内容をしっかりと確認しましょう。

こんな時に選ぶ住宅ローン金利は、私なら・・・

住宅ローンの金利 4月

変動金利は今月も変動がありませんでした。

不動産のオオタニでおススメしている金融機関の変動金利は

三菱UFJ銀行 0.625%

千葉銀行 0.625%

中央労働金庫 0.625%

イオン銀行 0.57%

千葉興業銀行 0.60%

となっております。

(※最大優遇時です。保証料は含みません)

固定特約金利、長期固定金利については、金融機関では変動がありませんでした。

三菱UFJ銀行の長期固定金利は

35年固定金利では

1.56%(3月)→1.56%(4月)→1.75%(5月)

と上がりましたよ。

千葉銀行は35年固定金利では

1.70%(3月)→1.70%(4月)→1.70%(5月)

と横ばいとなっております。

千葉銀行の固定金利のキャンペーンが延長されています!

全期間固定でなんと1.10%ですよ。

団信も手厚くなっております。

4月以降はどうなるか気になるところですね。

中央労働金庫では

1.25%(3月)→1.25%(4月)→1.25%(5月)です。

今月も金利の変わらない安定感がりますね。

フラット35は、4月と金利は同じです。

借入額が売買価格の90%未満借入年数35年は

1.24%(3月)→1.30%(4月)→1.30%(5月)

借入額が売買価格の90%未満借入年数20年は

1.19%(3月)→1.23%(4月)→1.23%(5月)

とあっております。

団体信用生命保険に加入しない場合にはさらにー0.2%となります。

フラット35Sタイプの金利優遇幅は、0.25%で、Aタイプなら10年間、Bタイプなら5年間の優遇です。

返済負担率をしっかりと確認してくださいね

返済計画を立てる際には、返済負担率をしっかりと確認してくださいね。

返済負担率とは、年収に対する、年間の返済額の割合となります。

これから住宅ローンを組まれる方は、いくら借入ができるかも大切ですが、返済負担率がどのくらいなのかを確認することが大切です。

返済負担率が、単独での割合なのかご家族との収入をあわせた割合なのかも重要なポイントですよね。

住宅ローンの審査をする際の返済負担率の目安は金融機関によってことなります。

厳しい審査をする金融機関もあれば、緩い審査の金融機関もあります。

お借入できる金額=安全な返済計画というわけではありません。

ご自身でもしっかりと、返済負担率を確認して無理のない資金計画を立ててくださいね。

住宅ローン金利比較表 2020年5月号

お客様から不動産のオオタニにご相談の多い金融機関、10行とフラット35の金利比較表を掲載しております。

お時間がございましたらご確認ください。

PDFはこちら

また、過去3年分の金利表がございますので

必要な方はお気軽にお声をかけてくださいね。

お客様の住宅ローンご利用状況

4月にお打合せ、ご利用いただいているお客様の住宅ローンご利用状況です。

・フラット35

・常陽銀行

・三菱UFJ銀行

・住信SBIネット銀行

となっております。

各金融機関の特徴や条件などお気軽にお問合せくださいませ。