自己資金を貯めた方がイイ?

自己資金を貯めてから買った方がイイって本当?

『確かに家賃がもったいないし、時間も失っちゃう。それはそれで理解できるけど・・・』

『そうは言っても自己資金貯めてからの方がいいんでしょう?』

そんなご質問をいただくことがありますが、まずは下記の「表」をご覧ください。

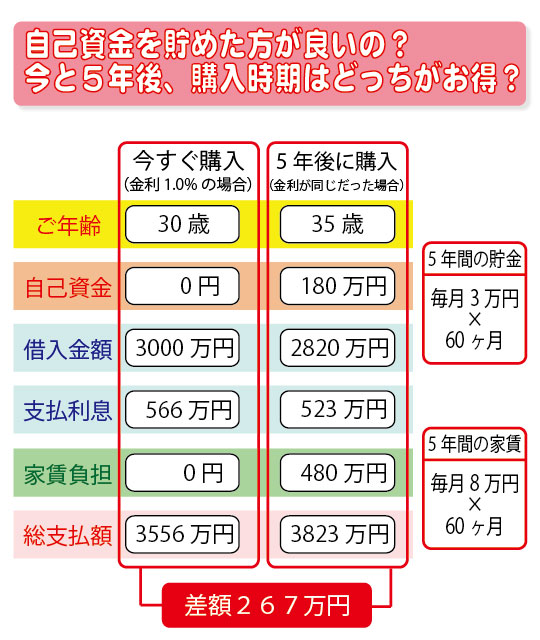

『今すぐ購入した場合』と、『5年後に自己資金を貯めて購入した場合』は、どっちがお得なのかシミュレーションするとこんな感じになります。

例えば、30歳の方が自己資金0円で今すぐ新築一戸建てを買ったとします。

家を買ったので、賃貸からは卒業できますから、当然支払う家賃はなくなります。

つまり、家賃負担は0円にすることが出来ます。

仮に、購入した新築一戸建てが3,000万円だった場合、35年ローンを組んだとすると、利息が556万円となり、35年間の支払い合計は3,556万円になります。

これが今すぐ購入した場合の総支払額です。

では、5年後に自己資金を貯めてから買った場合はどうかといいますと、仮に毎月3万円を5年間貯めると60ヶ月なので合計180万円貯まる計算です。

自己資金180万円を貯めて、3,000万円の家を買おうと思った場合、3,000万円から自己資金180万円を差し引く事ができるので、住宅ローンは2,820万円までの借り入れに抑えることができました。

当然その分、利息も減るので、総支払額も減りそうなものなのですが・・・

ここで一番注意しなくてはいけないのが、自己資金を貯めている間に、並行して『家賃』も支払っているという点なのです。

当たり前のことなのですが、皆さん忘れてしまっているケースが多いのです。

仮に毎月8万円の家賃を払っている方の場合、5年間で60ヶ月払い続けることになるので、家賃だけで『480万円』も払っているのです。

毎日頑張って3万円も貯金をして自己資金を貯めながら、同時に『480万円』も一緒に払ってしまっているのです。

そうすると、どうなってしまうかというと、

5年間、毎月頑張って3万円ずつ貯金してやっと180万円も貯めたのに、利息と家賃負担を全部足した総支払額は、なんと『3,823万円』になってしますのです。

頭金なしで、今すぐ買った時の総支払額は『3,556万円』だったのに、5年間も頑張って頭金を貯めた時の方が、『267万円』も損しちゃうんです。

『267万円』って金額は、あなたにとってどんな額ですか?

『ずっと賃貸に住むつもりはないかなぁ』『まだ先でも、いつかは家を買おうと思っている』

そんな思いがあったら、一度真剣にマイホーム探しをしてみてください。

今は、家賃並みで買える新築一戸建てはビックリするくらい沢山あります。

家賃と同じ支払いで、どれくらい広い新築に住めるのか、ちょっとでも興味がありましたら、不動産のオオタニの新築住宅見学会に参加してみましょう!